Pp Pieniądz I Bankowość Sprawdzian

Przygotowanie do sprawdzianu z przedmiotu Pieniądz i Bankowość wymaga solidnego zrozumienia fundamentalnych koncepcji. Niniejszy artykuł ma na celu przedstawienie kluczowych zagadnień, które mogą pojawić się na sprawdzianie, a także zapewnienie praktycznych przykładów i danych, które pomogą w utrwaleniu wiedzy.

Funkcje Pieniądza i Jego Ewolucja

Pieniądz pełni trzy podstawowe funkcje: środek wymiany, jednostkę rozrachunkową i przechowywanie wartości. Zrozumienie tych funkcji jest kluczowe do zrozumienia roli pieniądza w gospodarce.

Środek Wymiany

Pieniądz jako środek wymiany eliminuje niedogodności systemu barterowego. Zamiast bezpośredniej wymiany towaru na towar, używamy pieniądza, który jest akceptowany przez wszystkich uczestników rynku. Wyobraźmy sobie rolnika, który musi zamienić swoje zboże na buty. W systemie barterowym musiałby znaleźć szewca, który akurat potrzebuje zboża. Pieniądz upraszcza ten proces, umożliwiając rolnikowi sprzedaż zboża za pieniądze, a następnie zakup butów od dowolnego szewca.

Must Read

Jednostka Rozrachunkowa

Pieniądz umożliwia określenie wartości dóbr i usług w ujednolicony sposób. Dzięki temu możemy łatwo porównywać ceny różnych produktów i podejmować racjonalne decyzje zakupowe. Na przykład, cena kilograma jabłek to 5 zł, a cena kilograma gruszek to 7 zł. Możemy łatwo porównać te ceny i zdecydować, które owoce kupić. Porównywanie w systemie barterowym byłoby znacznie trudniejsze.

Przechowywanie Wartości

Pieniądz pozwala na odroczenie konsumpcji w czasie. Możemy zaoszczędzić pieniądze i wykorzystać je w przyszłości do zakupu dóbr i usług. Trzeba jednak pamiętać o inflacji, która z czasem może obniżyć realną wartość pieniądza. Na przykład, jeśli inflacja wynosi 2% rocznie, to 100 zł za rok będzie miało realną wartość około 98 zł.

Ewolucja pieniądza przebiegała od pieniądza towarowego (np. sól, bydło) przez pieniądz kruszcowy (złoto, srebro) do pieniądza fiducjarnego (papierowego), którego wartość opiera się na zaufaniu do emitenta (np. banku centralnego).

System Bankowy i Jego Funkcje

System bankowy odgrywa fundamentalną rolę w gospodarce, umożliwiając przepływ kapitału i kreując pieniądz.

Rola Banków Komercyjnych

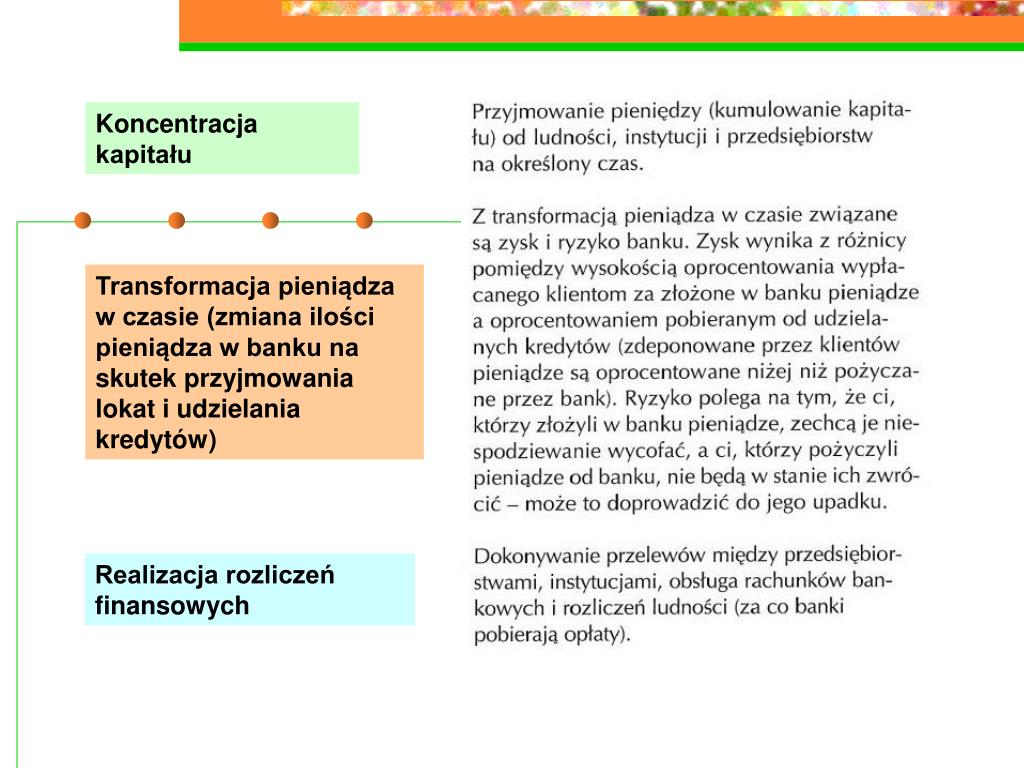

Banki komercyjne przyjmują depozyty od klientów i udzielają kredytów, tworząc w ten sposób pieniądz bankowy. Proces ten nazywany jest kreacją pieniądza. Kiedy bank udziela kredytu, nie wypłaca klientowi fizycznych banknotów, ale tworzy zapis na jego koncie. Ten zapis stanowi pieniądz, który może być wykorzystywany do transakcji. Należy pamiętać, że kreacja pieniądza ma swoje ograniczenia, wynikające z poziomu rezerw obowiązkowych i apetytu banków na ryzyko. Przykładem jest Bank PKO BP, który udziela kredytów hipotecznych oraz konsumenckich.

Bank Centralny i Polityka Monetarna

Bank centralny (w Polsce Narodowy Bank Polski - NBP) jest odpowiedzialny za prowadzenie polityki monetarnej, która ma na celu utrzymanie stabilności cen (czyli kontrolę inflacji) oraz wspieranie wzrostu gospodarczego. NBP wykorzystuje różne instrumenty do regulowania podaży pieniądza, takie jak stopy procentowe (stopa referencyjna, stopa lombardowa, stopa depozytowa), operacje otwartego rynku (kupno i sprzedaż obligacji skarbowych) oraz rezerwa obowiązkowa. Podnoszenie stóp procentowych ma na celu ograniczenie inflacji, ponieważ zwiększa koszt kredytu i zmniejsza popyt konsumpcyjny i inwestycyjny. Obniżanie stóp procentowych ma na celu pobudzenie gospodarki poprzez zwiększenie dostępności kredytu.

Nadzór Bankowy

Ważną funkcją systemu bankowego jest nadzór nad bankami, który ma na celu zapewnienie stabilności i bezpieczeństwa systemu finansowego. W Polsce nadzór bankowy sprawuje Komisja Nadzoru Finansowego (KNF). KNF kontroluje banki, aby upewnić się, że przestrzegają przepisów, zarządzają ryzykiem w sposób odpowiedzialny i posiadają wystarczający kapitał, aby pokryć potencjalne straty. Kryzys finansowy z 2008 roku pokazał, jak ważne jest efektywne nadzorowanie instytucji finansowych.

Inflacja i Deflacja

Inflacja to wzrost ogólnego poziomu cen w gospodarce, a deflacja to spadek ogólnego poziomu cen. Oba zjawiska mogą mieć negatywne konsekwencje dla gospodarki.

Przyczyny Inflacji

Inflacja może być spowodowana przez wzrost popytu (inflacja popytowa) lub wzrost kosztów produkcji (inflacja kosztowa). Inflacja popytowa występuje, gdy popyt na towary i usługi przewyższa podaż, co prowadzi do wzrostu cen. Inflacja kosztowa występuje, gdy rosną koszty produkcji (np. ceny surowców, płace), co przedsiębiorstwa przenoszą na ceny swoich produktów. Przykładem inflacji popytowej jest sytuacja po pandemii COVID-19, kiedy to, po okresie zamrożenia gospodarki, gwałtownie wzrósł popyt na wiele produktów, co spowodowało wzrost cen. Przykładem inflacji kosztowej jest wzrost cen energii, który przekłada się na wzrost cen wielu innych produktów i usług.

Skutki Inflacji

Wysoka inflacja eroduje siłę nabywczą pieniądza, utrudnia planowanie inwestycji i prowadzi do niepewności gospodarczej. Hiperinflacja, czyli skrajnie wysoka inflacja, może doprowadzić do załamania systemu monetarnego. Niska i stabilna inflacja (np. cel inflacyjny NBP wynosi 2,5% +/- 1 punkt procentowy) jest zazwyczaj korzystna dla gospodarki, ponieważ zachęca przedsiębiorstwa do inwestowania i tworzenia miejsc pracy. Przykładem negatywnych skutków inflacji jest sytuacja w Wenezueli, gdzie hiperinflacja doprowadziła do poważnego kryzysu gospodarczego i społecznego.

Deflacja i Jej Zagrożenia

Choć spadek cen może wydawać się korzystny dla konsumentów, deflacja może prowadzić do spadku popytu, ponieważ konsumenci oczekują dalszych obniżek cen i odkładają zakupy. To z kolei prowadzi do spadku produkcji, wzrostu bezrobocia i recesji. Deflacja może również zwiększyć realną wartość długu, co utrudnia spłatę zobowiązań. Przykładem deflacji jest sytuacja w Japonii w latach 90. XX wieku, która doprowadziła do długotrwałej stagnacji gospodarczej.

Rynek Pieniężny i Rynek Kapitałowy

Rynek pieniężny to rynek krótkoterminowych instrumentów finansowych (o terminie zapadalności do jednego roku), takich jak bony skarbowe, certyfikaty depozytowe i papiery komercyjne. Rynek kapitałowy to rynek długoterminowych instrumentów finansowych (o terminie zapadalności powyżej jednego roku), takich jak akcje i obligacje.

Instrumenty Rynku Pieniężnego

Instrumenty rynku pieniężnego są wykorzystywane przez przedsiębiorstwa i instytucje finansowe do zarządzania płynnością i finansowania krótkoterminowych potrzeb. Bony skarbowe są emitowane przez rząd w celu finansowania deficytu budżetowego. Certyfikaty depozytowe są emitowane przez banki w celu pozyskania środków od klientów. Papiery komercyjne są emitowane przez przedsiębiorstwa w celu finansowania bieżącej działalności. Przykładem transakcji na rynku pieniężnym jest zakup przez bank komercyjny bonów skarbowych na aukcji organizowanej przez NBP.

Instrumenty Rynku Kapitałowego

Instrumenty rynku kapitałowego są wykorzystywane przez przedsiębiorstwa do pozyskiwania kapitału na inwestycje długoterminowe. Akcje reprezentują udział w kapitale spółki i dają prawo do udziału w zyskach (dywidenda). Obligacje są instrumentami dłużnymi, które uprawniają do otrzymywania odsetek i zwrotu kapitału w określonym terminie. Przykładem transakcji na rynku kapitałowym jest debiut giełdowy nowej spółki (IPO), czyli pierwsza publiczna oferta akcji.

Zrozumienie tych zagadnień jest niezbędne do pomyślnego zdania sprawdzianu z przedmiotu Pieniądz i Bankowość. Powodzenia!