Generali Z Myślą O życiu Plus Owu

Ubezpieczenie na życie to fundamentalny element zabezpieczenia finansowego dla nas i naszych bliskich. W gąszczu ofert dostępnych na rynku, polisa Generali Z Myślą O Życiu Plus wyróżnia się kompleksowym podejściem do ochrony. Niniejszy artykuł ma na celu dogłębne przeanalizowanie tego produktu, z uwzględnieniem jego kluczowych cech oraz Ogólnych Warunków Ubezpieczenia (OWU).

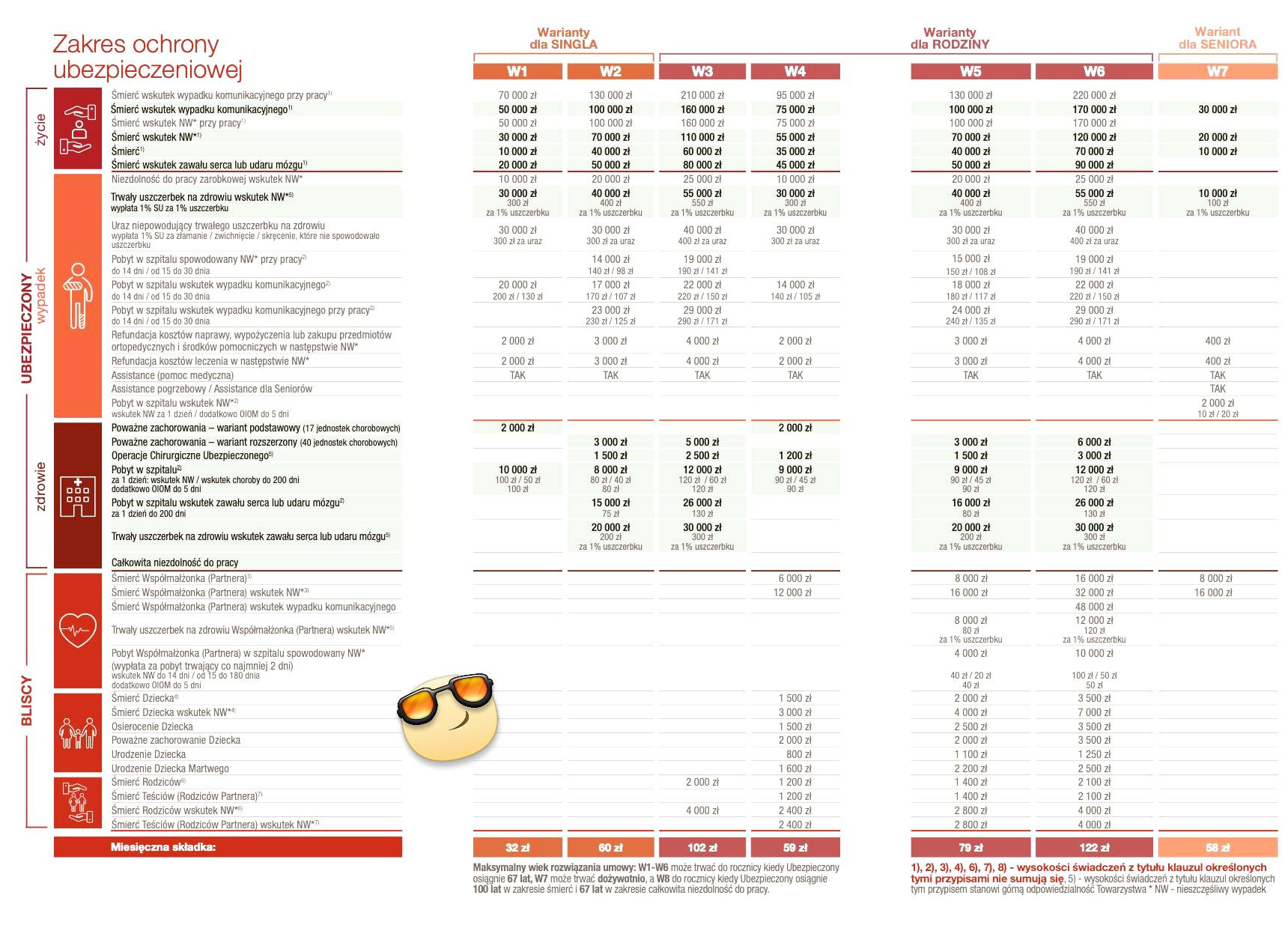

Kompleksowa ochrona – co oferuje Generali Z Myślą O Życiu Plus?

Generali Z Myślą O Życiu Plus to ubezpieczenie, które łączy w sobie elementy ochrony na życie z możliwością gromadzenia kapitału. Jest to produkt typu unit-linked, co oznacza, że składki są inwestowane w Ubezpieczeniowe Fundusze Kapitałowe (UFK). Pozwala to na potencjalny wzrost wartości polisy, ale wiąże się również z ryzykiem inwestycyjnym.

Ochrona na życie – podstawa polisy

Fundamentem polisy jest ochrona na wypadek śmierci ubezpieczonego. W przypadku śmierci, beneficjenci wskazani w umowie otrzymają świadczenie pieniężne. Wysokość tego świadczenia jest ustalana na początku okresu ubezpieczenia i może być modyfikowana w trakcie jego trwania.

Must Read

Dodatkowe umowy ubezpieczenia – rozszerzenie zakresu ochrony

Generali Z Myślą O Życiu Plus oferuje szeroki wachlarz dodatkowych umów ubezpieczenia, które pozwalają na dopasowanie polisy do indywidualnych potrzeb. Przykłady obejmują:

- Ubezpieczenie na wypadek poważnego zachorowania: Zapewnia wypłatę świadczenia w przypadku zdiagnozowania choroby zdefiniowanej w OWU (np. nowotwór, zawał serca, udar mózgu).

- Ubezpieczenie na wypadek trwałego inwalidztwa: Świadczenie wypłacane w przypadku utraty zdolności do pracy w wyniku nieszczęśliwego wypadku lub choroby.

- Ubezpieczenie na wypadek pobytu w szpitalu: Wypłata świadczenia za każdy dzień pobytu w szpitalu.

- Ubezpieczenie dziecka: Ochrona finansowa w przypadku choroby lub nieszczęśliwego wypadku dziecka.

Inwestowanie w Ubezpieczeniowe Fundusze Kapitałowe (UFK)

Składki regularne oraz dodatkowe (jeśli są wpłacane) są inwestowane w UFK. Wybór UFK jest kluczowy, ponieważ ma bezpośredni wpływ na potencjalny zwrot z inwestycji. Generali oferuje szeroką gamę UFK, różniących się profilem ryzyka i potencjalnym zyskiem. Można wybierać fundusze akcyjne, obligacji, mieszane, a także fundusze o profilu zrównoważonym. Przed dokonaniem wyboru, warto dokładnie przeanalizować prospekty informacyjne poszczególnych funduszy i skonsultować się z doradcą finansowym.

Analiza Ogólnych Warunków Ubezpieczenia (OWU)

OWU to najważniejszy dokument, który reguluje zasady ubezpieczenia. Dokładne zapoznanie się z OWU jest absolutnie niezbędne przed podjęciem decyzji o zawarciu umowy. OWU zawiera szczegółowe informacje na temat zakresu ochrony, wyłączeń odpowiedzialności, zasad wypłaty świadczeń, praw i obowiązków ubezpieczonego i ubezpieczyciela.

Wyłączenia odpowiedzialności – na co trzeba uważać?

Wyłączenia odpowiedzialności to sytuacje, w których ubezpieczyciel nie wypłaci świadczenia. Przykłady typowych wyłączeń obejmują:

- Śmierć w wyniku samobójstwa (zwykle obowiązuje karencja, np. 2 lata od zawarcia umowy).

- Śmierć lub inwalidztwo spowodowane działaniami wojennymi, aktami terrorystycznymi.

- Śmierć lub inwalidztwo spowodowane spożyciem alkoholu lub narkotyków.

- Zachorowania wynikające z chorób istniejących przed zawarciem umowy (chyba że zostały zgłoszone i zaakceptowane przez ubezpieczyciela).

Karencje – kiedy zaczyna działać ochrona?

Karencja to okres, który musi upłynąć od dnia zawarcia umowy, aby ochrona ubezpieczeniowa zaczęła obowiązywać w pełnym zakresie. Karencja dotyczy zazwyczaj umów dodatkowych, np. ubezpieczenia na wypadek poważnego zachorowania. Czas trwania karencji jest różny i zależy od konkretnego ryzyka.

Opłaty i koszty

Związane z polisą są różne opłaty i koszty, które pomniejszają wartość polisy. Należą do nich:

- Opłata wstępna: Pobierana na początku umowy, pokrywa koszty administracyjne związane z zawarciem umowy.

- Opłata za zarządzanie: Pobierana regularnie, pokrywa koszty zarządzania UFK.

- Opłata administracyjna: Pobierana regularnie, pokrywa koszty administracyjne związane z obsługą polisy.

- Opłata za wykup: Pobierana w przypadku wcześniejszego rozwiązania umowy.

Należy dokładnie przeanalizować wszystkie opłaty i koszty, aby zrozumieć, jaki wpływ będą miały na potencjalny zwrot z inwestycji.

Przykłady i dane z rynku

Według danych Polskiej Izby Ubezpieczeń (PIU), w 2023 roku Polacy wydali ponad 15 miliardów złotych na ubezpieczenia na życie i dożycie. Rośnie świadomość potrzeby zabezpieczenia finansowego na wypadek nieprzewidzianych zdarzeń. Polisy unit-linked, takie jak Generali Z Myślą O Życiu Plus, cieszą się popularnością ze względu na możliwość inwestowania zgromadzonych środków.

Przykład: Pan Kowalski, 35 lat, zdecydował się na polisę Generali Z Myślą O Życiu Plus z sumą ubezpieczenia na życie w wysokości 200 000 zł i dodatkowym ubezpieczeniem na wypadek poważnego zachorowania z sumą ubezpieczenia 50 000 zł. Inwestuje w UFK o profilu zrównoważonym. Po 5 latach zdiagnozowano u niego raka. Generali wypłaciła mu 50 000 zł z tytułu ubezpieczenia na wypadek poważnego zachorowania, co pomogło mu w pokryciu kosztów leczenia. Dodatkowo, w przypadku jego śmierci, jego bliscy otrzymają 200 000 zł.

Należy jednak pamiętać, że wyniki inwestycyjne UFK w przeszłości nie są gwarancją przyszłych zysków. Ryzyko inwestycyjne ponosi ubezpieczający.

Podsumowanie i wezwanie do działania

Generali Z Myślą O Życiu Plus to kompleksowe ubezpieczenie na życie, które łączy ochronę finansową z możliwością inwestowania. Kluczem do sukcesu jest dokładne zapoznanie się z OWU, zrozumienie opłat i kosztów oraz świadomy wybór UFK. Przed podjęciem decyzji, warto skonsultować się z doradcą finansowym, który pomoże dopasować polisę do indywidualnych potrzeb i celów.

Czy zadbałeś już o finansowe bezpieczeństwo swojej rodziny? Zastanów się nad tym pytaniem i podejmij kroki, które zapewnią Twoim bliskim spokojną przyszłość. Skontaktuj się z agentem Generali, aby dowiedzieć się więcej o ofercie Z Myślą O Życiu Plus.